از 12 تیر ماه 1387 لازم الاجرا شد:

غیر مشمول شدن مزایای شاغل( تخصیصی به شخص نه شغل) از مالیات ( خصوصی و دولتی)

2 ارديبهشت 1400 ساعت 19:09

وجوهی که بابت مهدکودک، یارانه غذا، ایاب و ذهاب، بن کالا و ... با عنوان مزایای شاغل ، معاف از مالیات شد.

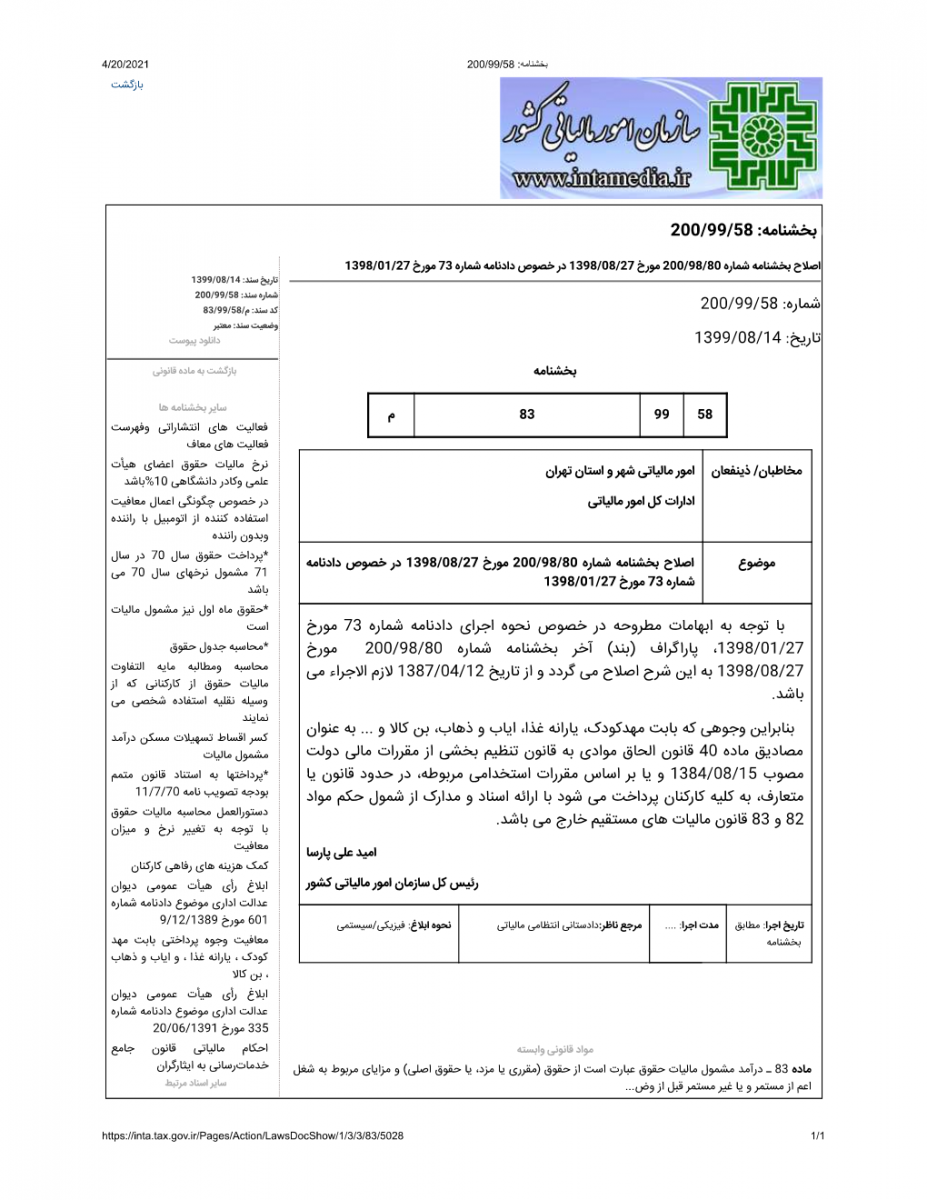

اصلاح بخشنامه شماره 200/98/80 مورخ 1398/08/27 در خصوص دادنامه شماره 73 مورخ 1398/01/27 ولازم الاجرا شدن از 12 تیر 1387

از شمول مالیات خارج شد

وجوهی که بابت مهدکودک، یارانه غذا، ایاب و ذهاب، بن کالا و ...

به عنوان مصادیق ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 1384/08/15( 1)

و یا بر اساس مقررات استخدامی مربوطه،

شرط اول ) در حدود قانون یا متعارف،

شرط دوم ) به کلیه کارکنان پرداخت می شود

شرط سوم ) با ارائه اسناد و مدارک

از شمول حکم مواد 82 و 83 قانون مالیات های مستقیم خارج می باشد.( مشمول مالیات نمیباشد )

امید علی پارسا

رئیس کل سازمان امور مالیاتی کشور

(1) قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 1384/08/15

ماده 40 – اجازه داده میشود اعتبارات برنامه خدمات رفاهی کارکنان دولت منظور در

قوانین بودجه سنواتی برای ارائه تسهیلات رفاهی و تشویق کارکنان و کمک هزینه مسکن

به صورت نقدی یا صور دیگر بر اساس موافقتنامهای که با سازمان مدیریت و برنامه

ریزی کشور و یا استان مبادله خواهد شد، استفاده شود.

متن کامل بخشنامه آخر و اصلاحی

گردش کار:

1) هیت عمومی دیوان عدالت اداری طی رای شماره دادنامه 601 مورخ 1389/12/9 بر اساس ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 1384/08/15 مزایای شاغل کارکنان دولت را مشمول مالیات ندانست.

2) بعد از آن سازمان امور مالیاتی هم بر مبنای رای فوق طی بخشنامه 13428/200 مورخ 07/06/1390 در ابلاغ رای فوق به ادارات مالیاتی فقط کارمندان دئلت را مشمول این معافیت دانست.

3) بعد از آن هیات عمومی دیوان عدالت طی دادنامه 73 مورخ 27 فروردین 1398 علاوه بر کارمندان دولت ، کارمندان بخش خصوصی را هم مشمول معافیت از مالیات مزایای شاغل ابراز نمود.

4) به تبع رای فوق ، سازمان امور مالیاتی طی بخشنامه 200/98/80 مورخ 1398/08/27 هم مزایای ذکر شده در رای را به ادارات خود ابلاغ نمود.( البته بدون ذکر " ......" )

5) سازمان امور مالیاتی طی بشنامه اصلاحی شماره 200/99/58 مورخ 1399/08/14 عبارت " ....... " را به متن موارد مزایای شاغل که مشمول مالیات نمیباشد را اضافه نمود و ابراز داشت که ای اصلاحیه از تاریخ 1387/04/12 لازم الاجراء می باشد.

.png)

.png)

.png)

.png)

توضیحات :

در ماده 83 قانون مالیاتها مزایای پرداختی در قالب مزایای شغل مشمول مالیات تعیین شده است .

این مزایا شامل : حق سرپرستی، حق جذب ، سختی کار، بدی آب و هوا و موارد مشابه

از طرفی مزایای شاغل همانند : حق مهد کودک ، حق ایاب ذهاب ، کمک هزینه مسکن و موارد مشابه طبق آرای هیاتهای عمومی دیوان عدالت و پس از آن بخشنامه رئیس سازمان امور مالیاتی ، از شمول مالیات خارج شد.

کد مطلب: 1477

آدرس مطلب: http://malionline.ir/fa/doc/news/1477/غیر-مشمول-شدن-مزایای-شاغل-تخصیصی-شخص-نه-شغل-مالیات-خصوصی-دولتی

مالی آنلاین

http://malionline.ir